首页

首页开云体育5. 长三角、珠三角IPO赓续领跑从所属省份来看-开云 (集团) 官方网站 Kaiyun- 登录入口

2024年,在新“国九条”强调严把刊行上市准入关、进一步完善刊行轨制、严格再融资审核把关的布景下,A股上市公司IPO和再融资均有昭彰收紧。严格监管下,上市公司审核圭臬得到全面升级,优化了成本市集的资源建树,有助于建立高质料成本市集。

IPO画像

A股篇

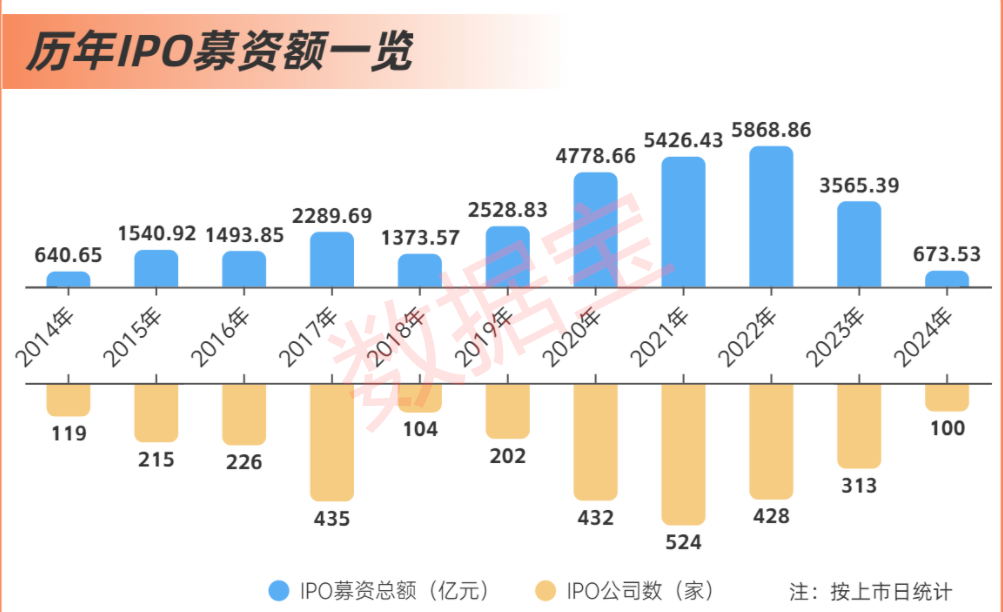

1. 募资总和跌破千亿元大关

按上市日历统计,2024年内(含12月30日上市的国货航),共有100家公司在A股完成首发上市,共计募资673.53亿元。IPO门户及募资总和均创2014年以来新低,同比下落68.05%和81.11%,募资总和为近10年来初度跌破千亿元大关。

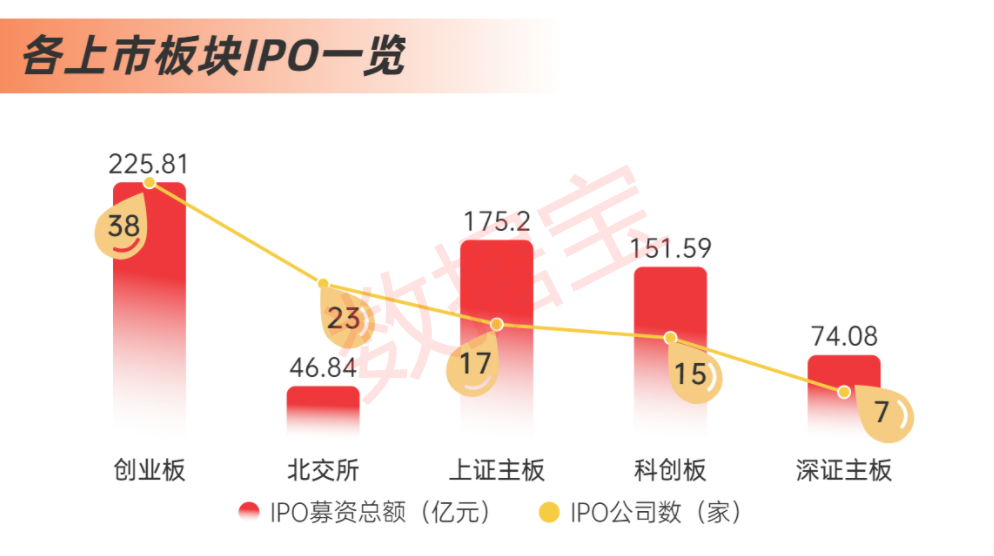

2. 创业板IPO数目及募资额双双最初

从上市板块来看,创业板上市公司数目、募资总和均居于首位,共有38家公司上市,募资总和达到225.81亿元,占比分歧为38%、33.53%。实现最新,创业板上市公司已达到1365家,抓续面对深证主板公司数目。

3. IPO公司质料提高

新“国九条”发布后,沪深走动所雠校了磋磨配套业务规定,完善主板、创业板、科创板上市条目,阻抑晋升了净利润、现款流、贸易收入和市值等标的。关于科创板而言,细心强调了科创板“硬科技”属性,强化科创属性要求,晋升了研发干与、成长才能、发明专利等圭臬。

在此布景下,本年以来IPO公司质料有昭彰晋升,33家公司近三年营复兴合增速在30%以上,46家归母净利润复合增速超30%。科创板IPO公司研发干与增多,近三年研发干与占比均值很是10%,最高的联芸科技达到36%以上。

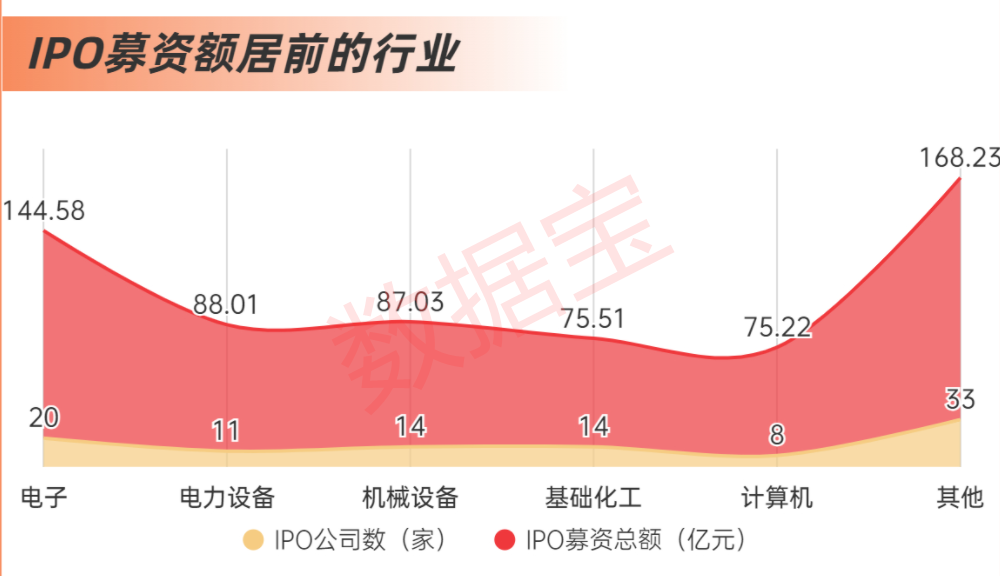

4. IPO公司围聚在三大领域

从行业漫衍来看,2024年IPO公司主要围聚新动力、工业、半导体等三大领域,电子、电力斥地、机械斥地、基础化工、贪图机五大行业IPO数目和募资总和最初,数目共计67家,占比超三分之二;募资总和共计470.35亿元,占比接近七成。

其中,电子行业拔得头筹,IPO数目达到20家,同期是惟一募资总和超百亿元的行业。跟着东说念主工智能、云贪图市集快速发展,2024年半导体市集昭彰回暖,电子行业充分受益。

5. 长三角、珠三角IPO赓续领跑

从所属省份来看,长三角、珠三角IPO募资抓续领跑,广东省、浙江省、江苏省、上海市募资总和居前,分歧为115.56亿元、110.99亿元、94.63亿元、80.1亿元。从单家公司募资金额均值来看,北京市、上海市单家公司募资最多,均值分歧达到11.62亿元、10.01亿元。

6. 投资者打新存眷回升

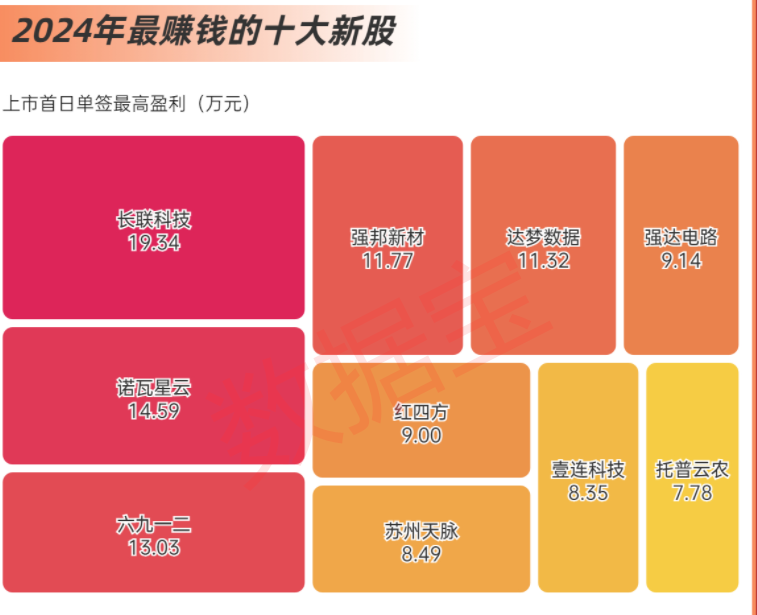

2024年以来,股民“打新”存眷抓续回升。国货航网上有用申购户数达到1322.52万户,创年内最高记录。2024年网上申购户数超千万的共有14家公司,上市日历均在第四季度。

自9月驱动,“中签”收益昭彰提高,引发了投资者“打新”存眷。按上市首日最高价贪图,2024年1~8月,新股单签收益均值为1.85万元,9月则晋升到3.11万元,其中长联科技创下年内新股单签收益记录(19.34万元),10月赓续升温,单签收益均值为6.11万元。

值得疑望标是,2024年以来新股首日“破发”气候昭彰减少,仅1股首日收盘价破发。破发率下落与愈加合理的订价磋磨,按刊行价钱贪图,85只新股刊行市盈率低于场所行业市盈率。

7. 子公司分拆上市递次暂停

2024年,A股仅有中科星图分拆子公司星图测控在北交所上市的见效案例,较往年大幅减少。此前,新“国九条”强调从严监管分拆上市,分拆上市的审核环境合座遇冷。2024年以来发布分拆上市磋磨公告的33家公司中,有20家选拔隔绝分拆上市程度。

值得疑望标是,多家上市公司在隔绝权术分拆上市后,赓续寻找新的融资渠说念。如歌尔股份2024年5月公告隔绝分拆子公司歌尔微至创业板上市后,9月发布公告拟分拆歌尔微至港交所主板上市。另外,万润股份在隔绝权术子公司九目化学分拆上市的同期,还公告恳求九目化学在新三板挂牌。

港股篇

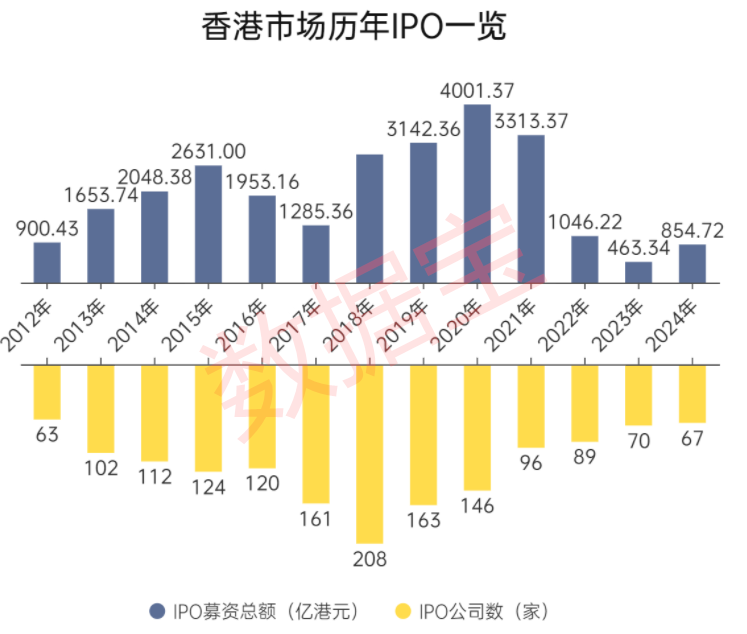

1. 港股IPO募资总和增长超80%

在内地IPO节拍放缓的同期,港股IPO市集显贵回暖。凭证港交所及Wind数据,2024年港股IPO募资总和仍是达到854.72亿港元,较2023年上涨84.47%。毕马威展望,港股2024年环球IPO集资额名递次四,重返环球市集前五名。

从数目来看,2024年港股IPO公司数目为67家,为2013年以来新低。募资总和回升主要由于多只超大型新股上市,好意思的集团、地平线机器东说念主-W、顺丰控股、华润饮料募资总和均超50亿港元。其中好意思的集团首发募资总和达到356.67亿港元,为2021年3月以来最高。

2. 港股破发率超三分之一

实现12月27日,2024年港交所上市的67只新股中,24股收盘跌破刊行价,占比很是35.82%。与此比较,2023年上市的新股中,上市首日收盘价破发的比例为34.29%,破发率小幅增长。

值得疑望标是,尽管港交所新股破发率仍处于高位,但投资者认购情态不减,2024年有64只港交所新股得到逾额认购(网上刊行有用认购倍数大于1),占比很是95%,比2023年跳动约5个百分点,其中草姬集团、晶科电子股份、优博控股等5股有用认购倍数在1000倍以上。

再融资画像

A股篇

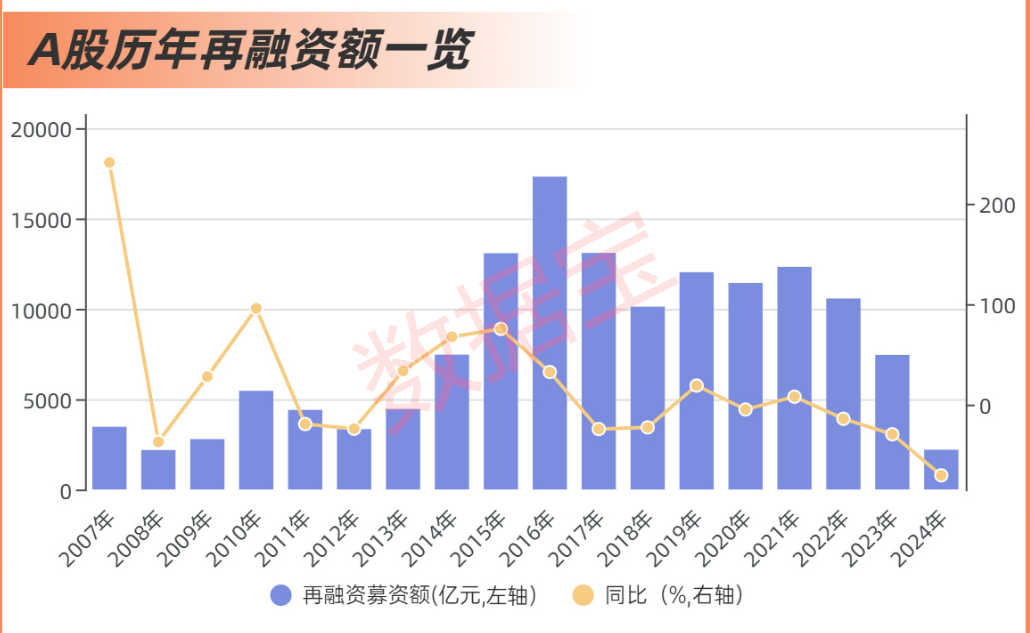

1. 再融资额创18年新低

2024年,A股再融资审核加严,召募资金显贵下滑。按上市日统计,全年共178家(剔除叠加值)上市公司进行再融资(包括定增、优先股、可转债),共计募资总和2198.86亿元,创2007年以来新低。

定增仍为再融资最主要的渠说念,上市公司2024年定增募资总和达到1698.18亿元,占再融资总和比重达到77.23%;可转债次之,募资总和为482.78亿元,占比21.96%,刊行优先股仅1家公司,募资占比0.81%。

2. 3个行业再融资总和超200亿元

分行业来看,10个行业2024年再融资召募资金总和超百亿元,其中基础化工、交通输送、公用作事居前,分歧达到272.86亿元、225.34亿元、201.11亿元。

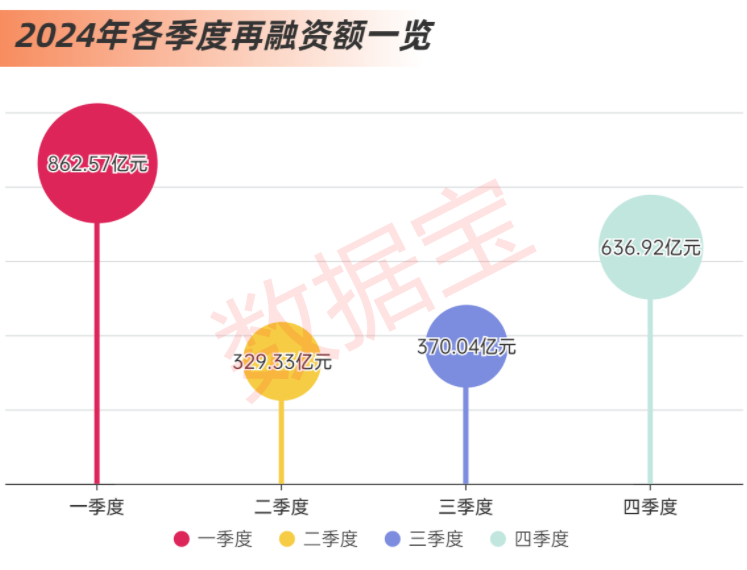

3. 四季度再融资市集回暖

2024年第四季度,再融资募资总和达到636.92亿元,比第三季度增长72.12%,出现回暖迹象。另外,第四季度共有141家上市公司发布定增预案,占全年比例达到43.93%,也暴露出再融资活跃度昭彰晋升。

港股篇

1. 再融资范围连结四年很是IPO

2024年,港股再融资募资总和为866.93亿港元,与2023年比较下落9.79%,已连结三年下落,为2010年以来最低,较2015年的最高值下落85%以上。

尽管港股再融资募资总和有所缩水,但仍连结四年很是IPO募资额,进展出再融资在港股市集的垂死性。

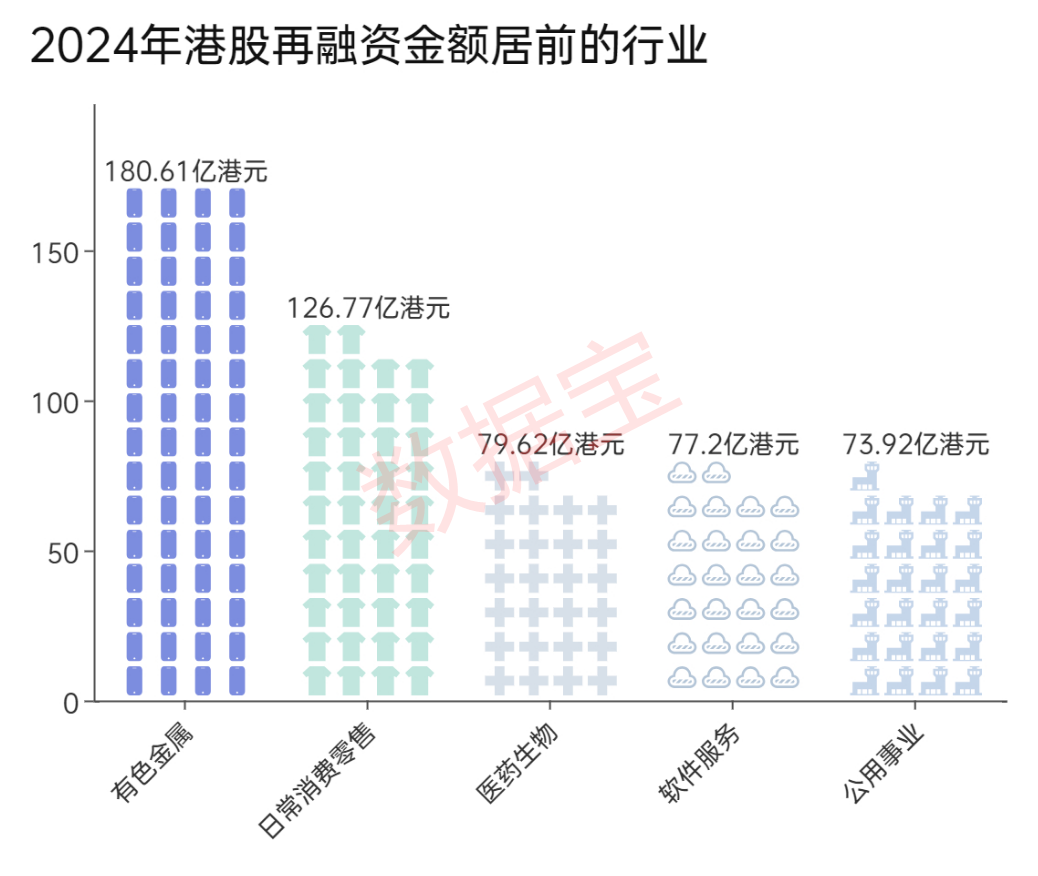

2024年以来,港股再融资范围前五的行业分歧是有色金属、平淡消耗零卖、医药生物、软件处事、公用作事,募资总和均很是70亿港元,其中有色金属、公用作事2024年未有IPO刊行,但再融资金额名列三甲。

开云体育

开云体育